La loi Hamon en mars 2014 avait prévu des sanctions à l’encontre des entreprises qualifiées de « mauvais payeurs ». Ces mesures ayant pris du retard dans leur application, un arrêté à l’initiative d’Emmanuel Macron a été publié au Journal officiel le 14 avril 2016. Explications de ces différentes mesures.

La loi Hamon du 17 mars 2014 relative à la consommation est venue instaurer des règles encadrant les délais de paiements entre les entreprises.

Le but est d’encadrer strictement les délais de paiement, qui influent directement sur la trésorerie et donc la santé des entreprises, afin de faire en sorte que ces derniers soient respectés par les entreprises.

C’est l’article L 441-6 du Code du commerce qui vient fixer les échéances maximales et les différentes amendes administratives prévues.

Cet article prévoit que le délai maximum des règlements des sommes dues est fixé au trentième jour suivant la date de réception des marchandises ou l’exécution de la prestation de service. Néanmoins il existe une dérogation possible, en effet si les entreprises le prévoient contractuellement, le délai peut courir jusqu’au 45ème jour après la fin de mois ou au 60ème jour après l'émission de la facture.

Dans ce cas le mode de calcul retenu ainsi que les conditions de ce règlement doivent obligatoirement être précisés au contrat, il sera possible conjointement entre les acteurs de réduire ce délai de paiement.

De plus il est prévu un délai de paiement spécifique pour les factures récapitulatives (périodiques) de 45 jours à compter de la date d’émission de la facture.

Dans tous les cas le délai de paiement négocié entre les différents partenaires commerciaux devra obligatoirement figurer sur la facture et dans les CGV.

Afin de dissuader, malgré la portée légale et donc obligatoire du texte, les payeurs continuant de ne pas respecter les délais imposés, le texte prévoit aussi des sanctions très fortes pour les « mauvais payeurs ».

Ainsi les entreprises n’ayant pas réglé leurs factures dans les temps sont passibles d’une amende de 75 000 € pour une personne physique et 375 000 € pour une personne morale.

Ces montants peuvent même être doublées en cas de réitération du manquement dans un délai de deux ans à compter de la date à laquelle la première décision de sanction est devenue définitive.

Par un décret du 27 novembre 2015 pour l’application de l’article L 441-6 du Code du commerce Emmanuel Macron est venu ajouter de nouvelles mesures afin d’optimiser l’application de ce dispositif.

Ainsi ce décret énonce notamment que les sociétés dont les comptes sont certifiés par un commissaire aux compte devront, pour les exercices ouvert dès le 1er juillet 2016, mentionner dans leur rapport de gestion les retards de paiements connus à la date de clôture des comptes, côté clients comme fournisseurs. Ce décret prévoyait qu’un arrêté viendrait préciser la forme concrète de cette information.

C’est chose faite, en effet ce 14 avril 2016 a été publié un arrêté datant du 6 avril venant préciser les informations qui devront être rapportées par les commissaires aux comptes pour les exercices ouverts à compter du 1er juillet 2016.

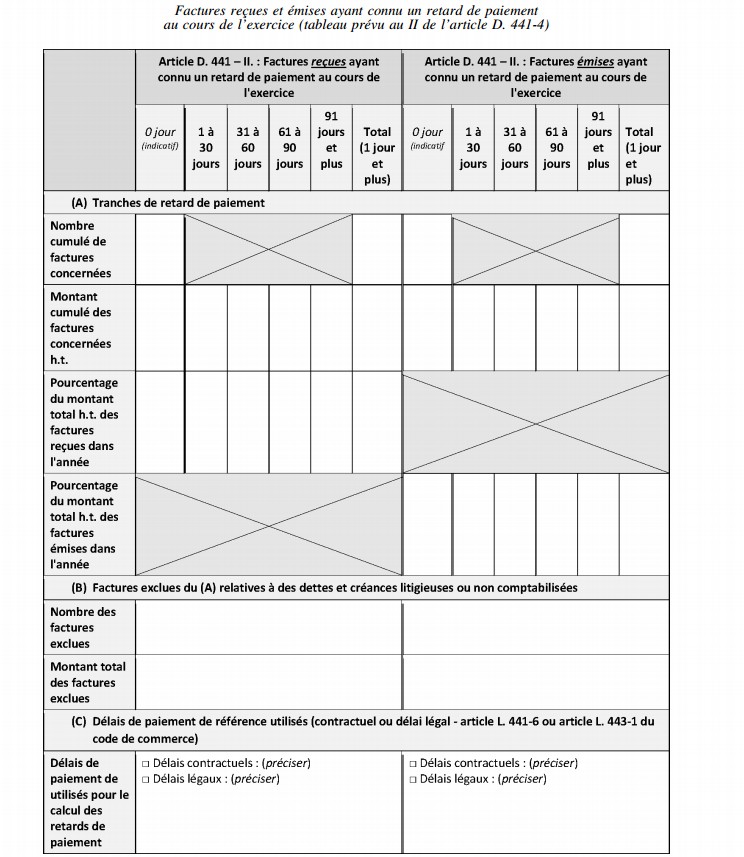

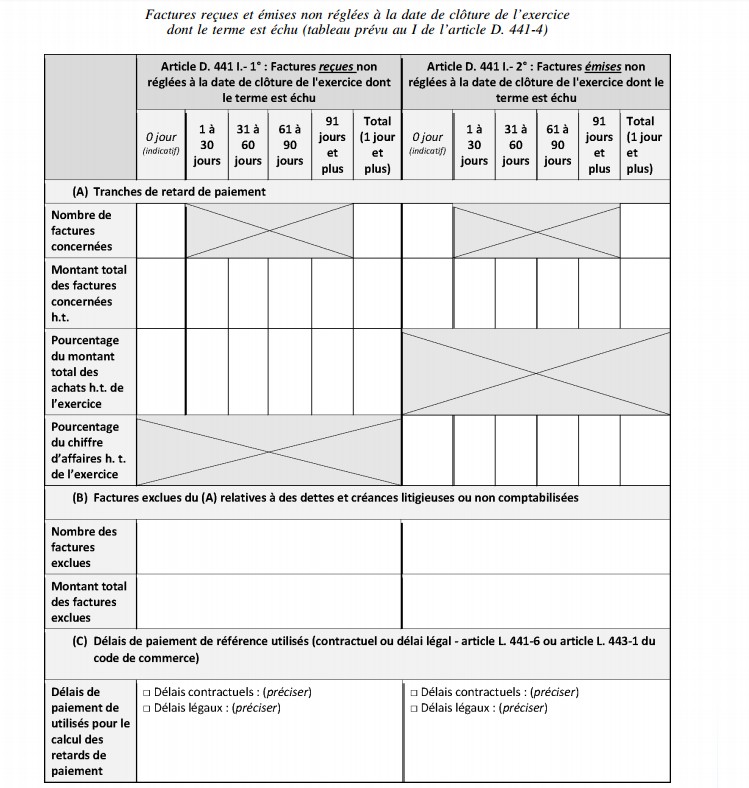

Le rapport de gestion devra préciser, dans deux tableaux dont les modèles types nous ont été révélés dans le précédent arrêté, plusieurs informations.

A ce titre devront être communiqués pour les fournisseurs les nombre et le montant total HT des factures reçues et non réglées à la date de clôture de l’exercice. Côté clients, il s'agira du nombre et du montant des factures émises et non réglées à la date de clôture de l’exercice.

Source : legifrance.gouv

Le premier tableau servira à la présentation des factures reçues et émises et non réglées lors de la clôture de l’exercice. Le second ayant vocation a recenser les factures ayant connues un retard de paiement durant l’exercice.

Dans ces tableaux pourront être retrouver les tranches de retard de paiement, les factures exclues relatives à dettes et créances litigieuses ou non comptabilisées, les délais de paiement de références qui sont utilisés pour le calcul des retards de paiement (qu’ils soient contractuels ou légaux).

Cette nouvelle mission du commissaire aux comptes permettra une plus grande visibilité des « mauvais payeurs » et une application plus stricte des sanctions prévues par la loi.

La loi Hamon, puis la loi Macron étaient venues encadrer et durcir les sanctions applicables aux entreprises ne respectant pas les délais de paiement. Un arrêté du 6 avril 2016 vient préciser les modalités de contrôle des commissaires aux comptes dans le cadre de la lutte contre les retards dans les délais de paiement.